[paragraph]

欧盟公共采购市场 并未有想象中那么开放

栏目: 理论前沿,政采要闻,电子报 时间:2016-02-15 22:17:13 发布:管理员

欧盟公共采购市场 并未有想象中那么开放

■ 帕特里克·麦瑟林

近几年来,公共采购领域中的“选美比赛”似乎总是针对于采购市场开放度的问题争执不下,这些议论不仅频频出现在WTO的论坛上,不同经济体在各类特惠贸易协定谈判中,也会对各自公共采购市场的开放范围据理力争。在公共采购的开放问题上,欧盟似乎一直引以为傲,他们普遍认为其公共采购市场有着较高的开放程度。然而,事实真的如此吗?

无论是当今世界或是未来,各国在制定国际贸易规则在时一直遵循着这样一个共识:公共采购市场的开放程度是建立在双方“互惠互利”的基础之上。比如,2012年3月,欧盟委员会提交了一份建议规定“进入欧盟公共采购内部市场的提供货物与服务的第三国,必须有类似渠道允许欧盟货物或服务进入其公共采购市场”(COM/2012/124/FINAL)。该条款的核心便是开放的“互惠性”,同时也为欧盟提供了法律借口,以便能拒绝那些他们认为并未对欧盟平等开放公共采购市场国的企业。这种具有威胁性质的“互惠”,真的能为欧盟带来他们所期望的利益吗?

欧盟公共采购市场到底有多开放?

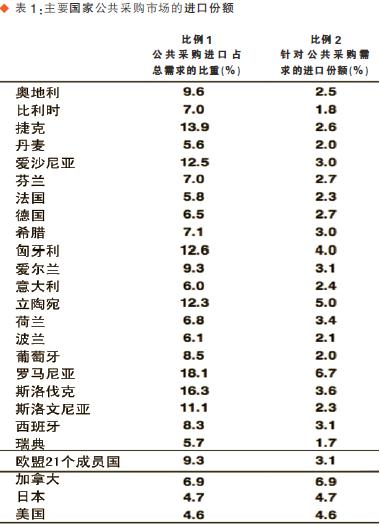

欧委会于2012年发布了一份关于公共采购规则的研究报告,其结论也为欧委会修订《欧盟公共采购指令》时提供了参考。在这份报告中,研究人员将欧盟公共采购市场与加拿大、日本与美国等国公共采购市场相比较,分析过程主要依赖国民经济核算中的两个关键变量:一是商品和服务的总需求,即中间总消耗、最终消费支出、资本形成与各部门出口的总和;二是各部门进口的商品和服务。这两个变量又被拆分成私人部门与公共部门。根据这份报告的结论,欧盟公共采购市场被认为是开放程度最高的。我们可从表一中的比率1,即公共部门进口占总需求的百分比中看出,欧盟成员国在该比率上的表现(9.3%)远高于加拿大(6.9%)与美国(4.6%)。

但值得深究的是,这个比率在计算之初便是错误的,这种计算方法将欧盟成员国之间的进口也计算在内。事实上,欧盟成员国间公共部门进出口在与其他经济体进行比较时,应作为整体算作“国内”贸易,正确的计算方法也应参考其他国家对欧盟公共部门的进口总额,也就是对欧盟公共部门需求的满足情况,也就是表一中的比率3,若基于这个比率再次进行分析研究,我们不难发现,欧盟公共采购部门的开放程度(3.1%)其实是远低于加拿大、日本与美国的。

根据这一结论,欧盟公共采购市场实际开放程度并不算高,甚至远低于其他主要贸易伙伴,这个结论与欧盟普遍持有的观点大相径庭,特别对于少数几个欧盟成员国(如法国与德国)来说,更会难以接受。因此,我们需要更多的证据让欧盟接受这一事实。

TTIP中的美欧双方:谁比谁更开放?

始于2013年初,且经历过数十轮谈判的跨大西洋贸易投资伙伴协定(TTIP),是美国与欧盟双方通过在削减关税、消除双方贸易壁垒等方面达成一致,进而促进双方经济发展并应对金融危机影响而签署的双边贸易协定。谈判一旦达成意味着欧美自贸区的形成,以及世界上最发达且规模最大的自由贸易区的成立。而作为兵家必争之地的公共采购领域,双方更是争辩不休,欧盟方面一直不满意美国在GPA中确定的采购开放层级,尤其对美国法律中“购买美国货”条款一直深感不悦,并且认为美国并未最大限度的开放其政府采购领域。而美国也一直疲于回应欧盟提出的进一步在国家层面开放采购范围,包括在联邦层面及减少对国货采购需求等内容。

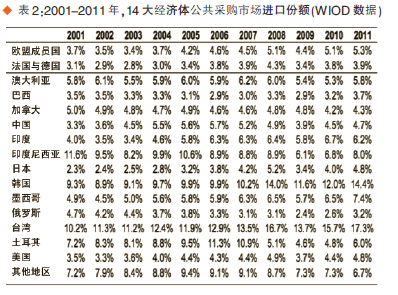

WIOD (World Input-Output Database)数据库近期公布的数据便很有说服力。表二便是来自WIOD的数据,它不仅显示了世界上最大的14个经济体从2001到2011年间公共采购市场进口份额,数据包含货物与服务的采购,且时间跨度恰好覆盖2008年金融危机前后,能充分体现各经济体公共采购进口份额的变化。在这份研究中,欧盟27个成员国作为一个独立经济体计算在内。从数据中我们不难发现,几乎所有国家公共采购进口份额均在2009-2010年间有明显下滑。除澳大利亚与印度外,许多经济体采购市场进口份额的下滑甚至超过10%,跟随曲线下滑的数据波动则是根据变量大小的反弹,毫无疑问,这种反弹大多源于各国在金融危机后出台的各种经济刺激方案导致的。

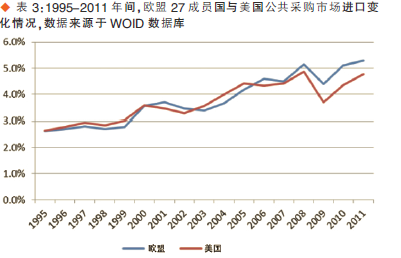

然而,根据WIOD提供的数据,在1995-2009年间,美国与欧盟公共采购市场进口份额走势十分相似,但之后欧盟的公共采购进口比则明显高于美国(见表3)。值得注意的是,自2003年后,美国在公共采购市场进口方面略低于欧盟,这甚至比美国在2008年金融危机时提出公共采购进口紧缩政策时还要早上几年,也就是说,欧盟公共采购市场开放程度只是在2004年后才略高于美国。

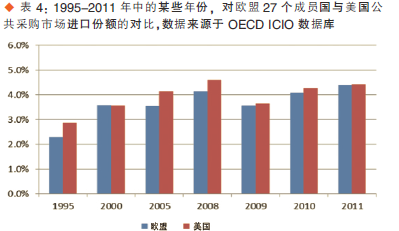

对于美欧双方来说,通过谈判在公共采购领域实现一系列目标成为了谈判的焦点,我们可以参照来自经合组织的数据(OECD ICIO),若从另一个视角进行解读。这个数据库能够反映最近几年,欧盟与美国公共采购领域的开放程度,而根据他们的数据,美国公共采购市场的进口水平并未在金融危机后呈现出明显的下滑趋势(表4)。因此,不同的权威机构对公共采购市场开放度的计算,也会因计算方法的不同最终导致结论的不一致,很难作为开放度判评时的唯一标准。

不仅如此,虽然欧盟与美国一直主张,希望进入自己地区公共采购市场的第三国,尤其是新兴经济体国家,能够平等开放相同领域的采购市场,但事实上,近年来,美欧公共采购市场的需求并未有新兴经济体国家增长迅猛,这不禁引发人们的疑虑:有谁能站出来解释这其中潜藏的话语权与事实间的巨大分歧?

有威胁的“互惠”触发消极影响

除了欧盟公共采购市场并未有想象中那么开放外,我们还有必要认识到,欧盟针对其他国家公共采购市场提出所谓的“互惠”条款也许会触发一系列消极效果:他国公共采购市场中一些领域的封闭也许会导致欧盟也作出类似回应。短期来说,欧盟内部保护自身不受外国“不正当”竞争的呼声不仅不会减弱,反而会愈演愈烈,而这一切的发生都将迫使各国花费近六十年时间苦苦建立起的,被定义为联合且平衡开放的各方“互惠”毁于一旦。

值得注意的是,伴随着欧盟所倡导的那些具有威胁性质的互惠条款背后,是欧盟公共采购市场并没有其所宣称的那么开放,这将使得欧盟变成了真正意义上的“纸老虎”,而“互惠”的可信度威胁主要来自于三个维度:不仅来自那些与欧盟公共采购市场合作的伙伴们,也来自其自身整体以及内部成员国。

首先让我们来讨论来自欧盟合作伙伴的威胁。近几年来,欧盟“互惠”条款主要被用于其与新兴经济体的谈判中,而欧盟的问题在于他们并不曾考虑经济规模与经济实力平衡间的快速变化,比如,中国近十年来公共采购市场需求不断扩大,欧盟如何能够用其已然成熟且增长缓慢的公共采购市场作为威胁的筹码,去挑战中国还未饱和且增长迅速的公共采购市场?显然,对比欧盟向中国企业发起的威胁,欧洲企业在竞争中的损失只会更多,螳螂捕蝉黄雀在后,美国、日本、韩国等国家或地区却能在欧中冲突中受益良多。

其次,是欧盟层面。欧盟面临着是否能维护跨国联盟体系的威胁,事实上,讨论欧盟与其他国家公共采购市场需求本来就是个错误的命题,就美国与欧盟公共采购市场来说,美国有着非常客观的联邦公共采购市场,欧盟则没有,这是由于欧盟公共采购市场是各成员国市场的加总。再比如我们在讨论EU2(法国与德国)公共采购市场需求规模与日本的公共采购市场需求相似,但并未考虑到各个欧盟成员国间的利益。

最后的威胁则是来自欧盟内部层面。在欧盟内部少数具有影响力的企业,在使用“互惠”条款时会有很高的私有化风险,让我们假设某个欧盟成员国中的几家公司投诉伙伴国家的公共采购市场并未在其相关领域平等开放,根据指令要求,欧盟也许会对伙伴国家封锁进入该领域欧盟公共采购市场的渠道,这样的做法也许会触发对方也采取同样手段,限制欧盟企业进入本国其他领域的公共采购市场,这会在无形中触碰 其他欧盟成员国企业的利益,同时会减损欧盟整体经济利益。

(朱颖编译)

本报拥有此文版权,若需转载或复制,请注明来源于中国政府采购报,标注作者,并保持文章的完整性。否则,将追究法律责任。

责任编辑:LI ZHENG

本文来源:中国政府采购报 第547期第4版

|

发表于 2016-2-16 23:06:07

发表于 2016-2-16 23:06:07

分享

分享 收藏

收藏